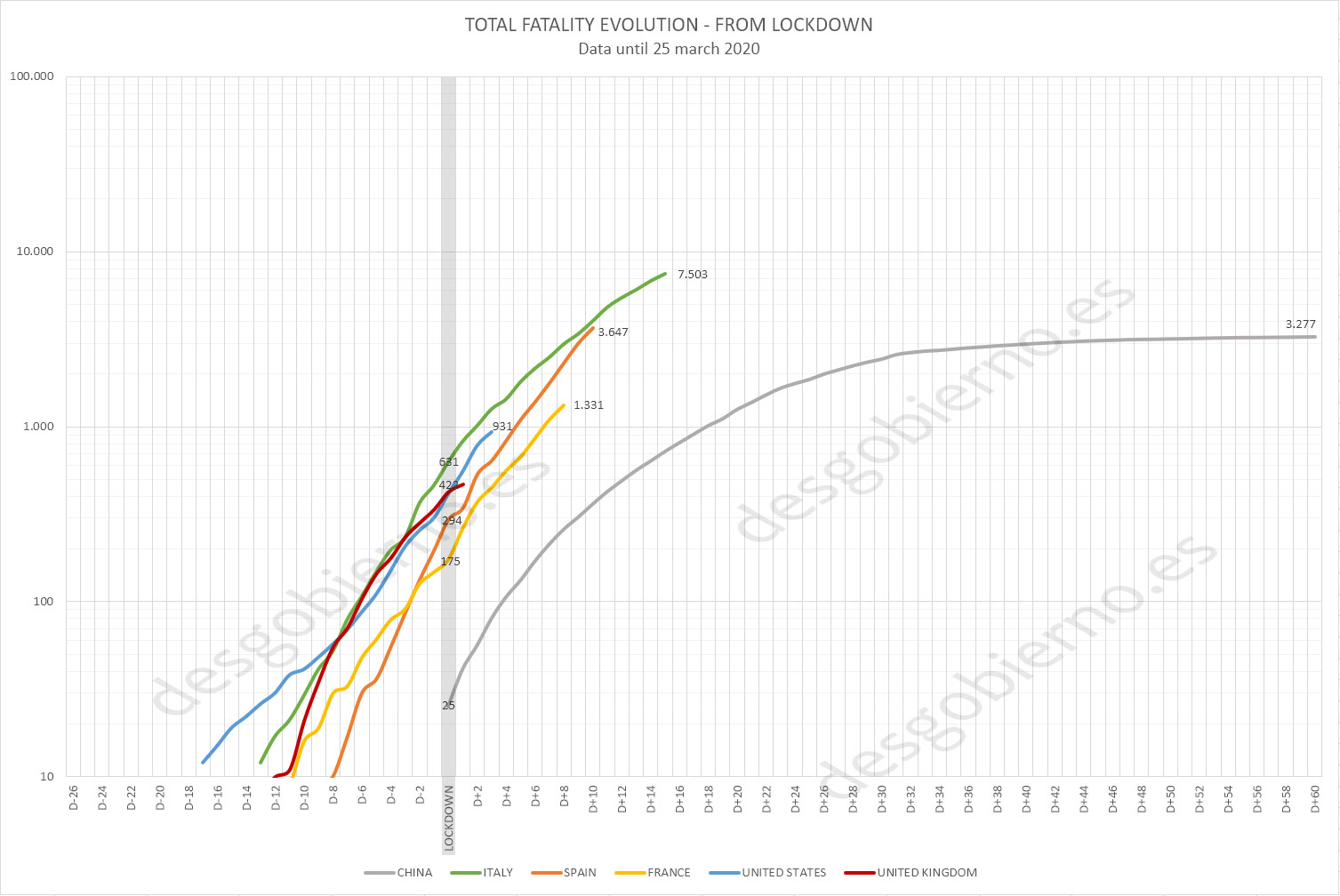

La gráfica que os presento hoy es la evolución comparada de la mortalidad a partir de un mismo punto de referencia, el de la aplicación de las medidas de distanciamiento social generalizadas, también mal llamadas cuarentena o lockdown en inglés. La escala vertical es logarítmica, lo que quiere decir que un crecimiento exponencial es una recta, y cuando se curva hacia la horizontal es que se está frenando la tendencia.

Italia parece haber sido el país que más mortalidad soportó antes de la declaración de medidas de distanciamiento social (631), seguida de Reino Unido (422) y Estados Unidos (414). España (294), pese a haber declarado el estado de alarma con un par de días de adelanto relativo sobre estos últimos (aún así, demasiado tarde por una semana respecto de China), parece que ve agravar su ritmo de fallecimientos con riesgo de superar a Italia.

Sorprende conocer que China aplicó la cuarentena en toda la provincia origen del brote con solo 25 fallecidos.

Todavía es pronto para hacer valoraciones sobre los dos países anglosajones de la comparativa. Procuraré realizar actualizaciones periódicas.

Comento brevemente los distintos «lockdowns» considerados:

CHINA (con 25 fallecidos): Distanciamiento social de la población efectivo en Wuhan y toda la provincia (Hubei) desde el 23 enero. Las medidas son extremadamente duras, hasta el punto de que se interrumpe toda actividad económica no esencial y hasta el transporte público cierra. Esto quiere decir que el resto de países tiene muy complicado igualar la trayectoria china de reducción de fallecimientos.

ITALIA (con 631 fallecidos): El confinamiento se inicia en varias ciudades menores, pero se hace extensivo a todo el país el 10 de marzo. Las noticias son que el país latino no se ha tomado muy en serio el distanciamiento social, lo que debería tener consecuencias.

ESPAÑA (con 294 fallecidos): Confinamiento de la población a partir del 16 de marzo. Seguimiento en general correcto por parte de la población. La gráfica evoluciona peor que la italiana, probablemente porque dos semanas antes en Italia la alerta era mayor que en nuestro país.

FRANCIA (con 175 fallecidos): El confinamiento comienza solo un día después que en España, cuando tiene casi la mitad menos de fallecimientos.

ESTADOS UNIDOS (con 414 fallecidos): Se ha tomado como fecha de confinamiento el 22 de marzo, fecha en que 1/3 de la población entró en confinamiento por decisión de los estados más afectados por la pandemia.

REINO UNIDO (con 422 fallecidos): El confinamiento comienza el 24 de marzo (un día antes para las escuelas) tras ir tomando medidas tibias unos días antes.

He hecho un sencillo ejercicio de Excel, inspirado por unos cuantos youtubers de divulgación científica que ya lo han hecho antes que yo, con el propósito de calcular un orden de magnitudes de los fallecimientos que nos esperan en España .

La metodología va a ser extrapolar la evolución de los datos en China desde el «lockdown» o confinamiento de la población, y trasladar esas curvas al caso nacional.

Hago un spoiler de los resultados: aproximadamente 30.000 muertos, con pico de mortalidad diaria de 1.200 personas alrededor del 9 de abril. Siguiendo el «calendario chino», el confinamiento debería relajarse aproximadamente el 16 de mayo.

Por supuesto que España no es China, pero las comparaciones en este caso van a ser siempre a peor, puesto que el autoritarismo y disciplina chinas no tienen equivalentes en nuestro país, por lo que estas cifras probablemente se queden cortas.

Como dato más chocante, China impuso el confinamiento en Wuhan cuando los muertos diarios eran solo de 8 personas (y los nuevos positivos 260), mientras que en España hemos esperado a tener 100 muertos diarios (y 1600 nuevos positivos) para decretar el estado de alerta. Sigue leyendo si quieres conocer más comparaciones inquietantes, y una conclusión absolutamente demoledora.

Paseo de la Castellana desierto a 21 de marzo de 2020.

En el momento de escribir este post la ciudadanía está a penas digiriendo el radical cambio de vida que está padeciendo desde hace una semana. El día a día es estresante e incierto, cosas elementales como hacer la compra suponen un arrojo de valentía para muchas personas mayores, los niños encerrados en casa y nuestra improvisada función docente nos agotan la paciencia, y los mensajes de las autoridades que hablan de confinamientos de 15 días nos hacen pensar que antes del verano, incluso en el mes de mayo, estaremos volviendo a la normalidad. ¿Va a ser así?

Les adelanto la mala noticia: NO. Este verano no será como cualquier otro verano, ni lo que venga después tampoco.

Lo que voy a transmitir no es mi opinión, y no tengo ningún interés catastrofista ni masoquista, pero deben saber que el informe epidemiológico más serio e influyente del momento apunta a que hasta que no esté lista la vacuna en 12-18 meses, el distanciamiento social va a ser necesario, con todo lo que eso conlleva.

Los bancos centrales más importantes, con sus medidas extremas, están dejando ver que están en pánico. Han bajado abruptamente los tipos a cero a la vez que han anunciado inyecciones históricas de liquidez en los mercados. El quantitative easing y las compras directas en los mercados (bonos y acciones) no son más que impresión de dinero para sostener la valoración de los activos e intentar evitar una corrección que tendría consecuencias devastadoras en la valoración del ahorro global, tanto en manos de instituciones como de particulares (fondos de pensiones y de inversión).

Christine Lagarde, la jefa del Banco Central Europeo ha parafraseado el «whatever it takes» de Draghi con un «I would hope that I never have to do whatever it takes«, para dejar bien claro que el BCE hará lo que tenga que hacer para salvar el Euro. ¿Cómo? ¿Ya estamos otra vez intentando salvar el Euro? ¿Acaso está en peligro por el Coronavirus?

En este breve post explicaré que el cierre del grifo del BCE a la banca griega va a ser sustituido por la ELA (Emergency Liquidity Assistance), y sobre todo, qué quiere decir esto para el Euro.

MECANISMOS DE LIQUIDEZ DEL BCE

La ELA, la asistencia de liquidez de emergencia, es un mecanismo de los bancos nacionales para suministrar liquidez a la banca cuando el Banco Central Europeo se niega a hacerlo. Pero para entender esto, es mejor explicar primero el mecanismo habitual de liquidez del BCE.

Normalmente, el BCE suministra liquidez a plazo semanal a la banca a tipos muy bajos, a condición de que las entidades pongan títulos de deuda (pública o privada) fiables como garantía (el llamado colateral). Así, los bancos pueden comprar deuda pública con liquidez del BCE, poner estos títulos como colateral ante el BCE y volver a comprar más deuda con dinero fresco del banco central, una y otra vez (así compran el favor del gobierno de turno, por financiarle la deuda pública).

Este es el famoso mecanismo por el que los bancos rescatan sus maltrechos balances, tomando prestado al 1% y prestando a los estados (a los contribuyentes) al 5%. Así, los ciudadanos vamos pagando poco a poco un invisible rescate global a la banca y a sus accionistas, el gran capital.

En este artículo voy a justificar que, pese a lo que mantienen las autoridades europeas, la unión monetaria sí tiene mecanismo de marcha atrás, y que todos los euros no son legalmente iguales. tienen el mismo valor mientras perdure el consenso político.

Diseño del euro

Cuando se fundó el euro en 1993 en el tratado de Maastricht, se tomaron una serie de decisiones fundamentales respecto de la arquitectura de la Unión Europea y del Euro. Estas decisiones venían recomendadas por el «Delors Report» de 1989 en el que el presidente de la Comisión Europea entre 1985 y 1995 sentó las bases del Tratado de la Unión Europea y de la introducción del euro en 1999.

Intentaré tratar en otro post la historia de esta concepción equivocada (o mal implementada) de la Unión Europea, tal y como su padre fundador ha reconocido en una entrevista concedida en 2011 a The Telegraph.

Resulta chocante que preguntado respecto de si el euro sobrevivirá, evita pronunciarse al respecto citando a Gramsci: «tengo el pesimismo del intelectual y el optimismo de la voluntad». Que el padre creador del euro no transmita más apoyo mediático a la moneda única es sintomático.

Fue decisión del Delors Report conservar los bancos centrales nacionales con atribuciones importantes, federados bajo una autoridad central, el Banco Central Europeo (BCE).

Cada banco nacional imprimiría billetes y acuñaría monedas (agregado monetario M0) por un monto proporcional a su participación en el BCE, y estos billetes y monedas tendrían una identificación del banco nacional emisor (letra del número de serie).

El dinero electrónico bancario, el de las cuentas bancarias de los ciudadanos y empresas (agregado monetario M1), estaría residenciado en el país de la sucursal bancaria.

Igual desconocen que el montante de todas las cuentas bancarias de cada banco en un país está supervisado por el banco central nacional, y esta es la manera de controlar que no se crea dinero electrónico ilícito por las entidades financieras. A su vez, los saldos de los bancos centrales nacionales están controlados por el BCE, para que estos tampoco creen dinero sin autorización para financiar a los estados.

Por lo tanto, tengamos claro que si bien valen lo mismo, tanto los euros en metálico como los electrónicos de la Eurozona tienen una nacionalidad que los distingue legalmente. Y esto también se aplica para los euros que pertenecen a extranjeros a la eurozona que, o bien son en metálico y están identificados por la letra del número de serie, o bien son depósitos bancarios en un banco necesariamente de la eurozona o con un acuerdo con alguno.

Hasta aquí la cosa es sencilla, ¿pero qué pasa cuando transferimos electrónicamente dinero de una cuenta española a una alemana? ¿Hay una conversión de euros españoles a euros alemanes, o son los mismos? ¿Se realiza un cambio de nacionalidad de moneda?

Pues sí. Se produce un cambio puro y duro entre dos divisas de mismo valor, de euros españoles a euros alemanes. Parecido a lo que pasaba en Argentida con los pesos convertibles al pasarlos a dólares.Tanto es así, que dicha transferencia europea genera una deuda del Banco de España con el Bundesbank. ¿Chocante?

La orden de transferencia resta el importe de la transferencia del balance del banco comercial de origen, pasa por el Banco de España que se tiene que anotar una deuda para con el Bundesbank. Este último anota un abono en su activo, lo comunica al banco destinario, quien a su vez lo abona a la cuenta final.

El Banco de España ha llegado a adeudar en 2012, a través del sistema Target 2, hasta 400.000 millones euros al Bundesbank, a sumar al resto de deuda pública y privada con el exterior. Esto es un desequilibrio enorme en el sistema de bancos centrales europeos, pero que ha sido aceptado para soportar la unión monetaria.

Fuera de la Eurozona, en los intercambios económicos entre distintos países con sus monedas soberanas, cuando un país sufre un progresivo déficit comercial y de balanza de pagos, se ve obligado a devaluar la moneda.

En el marco de una unión monetaria, cuando se produce este déficit, el ajuste pasa por reducir costes laborales mediante el mecanismo de la reforma laboral, el paro y la precariedad que obligan a la sociedad a aceptar trabajos peor pagados.

Volviendo al tema del post, creo que ahora podéis entender que el euro es perfectamente desmantelable, puesto que las estructuras de bancos centrales nacionales siguen intactas, puesto que la contabilidad Target 2 registra con detalle las deudas entre los bancos nacionales, y puesto que se sabe perfectamente qué euros se deben cambiar a qué nuevas divisas soberanas.

La gráfica muestra la salida de capital que se produjo durante la crisis del euro de 2012, cuando en un año se produjo una fuga de capitales que todavía perduda en parte.

No existe voluntad de explicar a los ciudadanos esta arquitectura del Euro para no afectar a la confianza que tiene la población en su moneda. Los ciudadanos empezarían a mirar las letras en los billetes, coleccionando los de la letra X e intentarían abrir cuentas en Alemania.

Pero esto último no es tan fácil, ya que se han puesto todas las trabas posibles para evitarlo. Hace falta tener más de 50.000 ó 100.000 euros (según los bancos) para poder gestionar desde España la apertura de una cuenta en una sucursal alemana de un banco español. Ir de viaje a Alemania y abrir una cuenta sobre la marcha tampoco es fácil, puesto que suelen pedir justificante de residencia en ese país.

Como siempre, quien tiene capital no tiene problemas para ponerse a cubierto de lo que pueda pasar con el euro, pero el ciudadano común ahorrador, pocas opciones tiene más allá de sacar su dinero del banco.

Buena suerte.

Gabriel Asuar Coupé

desgobierno.es

21 de enero de 2015

En este breve post argumento que la crisis financiera desatada en Estados Unidos no es la causante de la crisis europea, sino el detonante.

La moneda única introducida una década atrás, y la falta de unión política y fiscal son los responsables de los profundos desequilibrios que nos han llevado a esta crisis desconocida, y en la que estamos sacrificando a pueblos enteros en nombre del Euro.

La crisis financiera originada en Estados Unidos en 2007, y después extendida por el mundo, ha arraigado en Europa de una manera inusualmente dramática y asimétrica.

Mientras que algunos países como Alemania, Holanda y Austria parece que han dejado atrás la crisis, el sur de Europa –o mejor dicho “la periferia”- parece que se hunde más y más sin que se encuentre solución eficaz. La austeridad ha hecho decrecer el PIB, ha generado millones de parados y ha disparado la desigualdad.

Una moneda única mal diseñada ha permitido que los países del sur se endeudaran a bajos tipos para hinchar una burbuja inmobiliaria negada obstinadamente hasta que pinchó. La moneda única volvió rápidamente poco competitivas las economías del sur, las cuales soportaron durante años una balanza comercial negativa a base de pedir prestado dinero barato a Alemania. Este país, que tenía excedentes de capital, los empleaba en financiar a sus clientes para que no dejaran de comprarle, aunque fuera a crédito.

Cuando la caída de Lehman Brothers provoca un tsunami financiero que recorre el mundo, los inversores entran en modo pánico y dejan de prestar a la economía productiva. La financiación se interrumpe bruscamente, y los desequilibrios acumulados durante una década de moneda única y tipos históricamente bajos salen a la superficie. Ahora toca PAGAR.

Las burbujas inmobiliarias en Irlanda y en España pinchan. En el resto de países también hay excesos inmobiliarios para purgar. Los bancos y cajas acumulan pérdidas enormes y la clase política casi al unísono nos hace creer que tienen ser rescatados con dinero público (eso ya no es así).

Esto supone que el endeudamiento privado se va traspasando mediante el mecanismo de “socialización de pérdidas” a endeudamiento público. Los acreedores aplauden este mecanismo que les garantiza el valor de sus activos, su patrimonio, su gran capital.

En consecuencia, hay que recortar gasto público, subir los impuestos y empezar a amortizar las deudas.

Pero para devolver el capital a los acreedores extranjeros hace falta primero dejar de pedir prestado, y segundo generar superávit comercial que genere el capital necesario para pagar. Tradicionalmente en España, la manera de corregir un déficit de balanza ha sido devaluar la moneda (1959, 1967, 1976, 1977, 1982, 1992, 1992 bis, 1993 y 1995), ya que la alternativa era mucho más dolorosa, y consistía en bajar los sueldos a los trabajadores ya fuera por decreto o ya fuera por “mecanismos de mercado”.

Estos mecanismos de mercado son ni más ni menos que la oferta y la demanda. Si no hay oferta de trabajo y sí mucha demanda, los trabajadores aceptarán trabajar por menos para competir con los otros trabajadores en paro. Este sistema opera con tanta más fuerza cuantos más parados hay, y cuantos menos derechos tienen estos (ya que un trabajador no está autorizado a rebajar sus derechos mínimos).

El diseño del euro que impide las devaluaciones competitivas que ahorran mucho sufrimiento a la población, y la ausencia de sistemas europeos comunes de garantías sociales, derechos laborales y fiscalidad, han desembocado en una crisis sin precedentes.

Es la concepción de la Unión Europea lo que hace aguas, pero ninguno de los históricos partidos mayoritarios está dispuesto a reconocer que se equivocaron profundamente en los años ochenta y noventa cuando se negoció el modelo europeo. Hemos tenido que esperar más de cinco años de crisis para que nuevos partidos sin la hipoteca del pasado denuncien que esta Unión Europea ha sido creada con un interés muy distinto al de la paz en Europa, que no es otro que el de crear un gran mercado para las grandes empresas y para el capital, en detrimento de los derechos de los ciudadanos.

Gabriel Asuar Coupé

desgobierno.es

20 de enero de 2015

En este artículo trato la relación entre una posible implantación de la RBU y las restricciones que supone la Union Europea a los necesarios ajustes que conllevaría.

La Renta Básica Universal consiste -a modo de introducción al artículo y sin entrar en detalles- en una renta que cobraría todo ciudadano residente en el país por el mero hecho de existir, con independencia de que tuviera trabajo, fuera pensionista o fuera estudiante. Por eso se conoce también como Renta Básica Incondicional (RBI), término que prefiero por ser más claro y que emplearé en el resto del artículo.

También hay que aclarar que todos los demás subsidios cuya cuantía fuera inferior a la RBI no se cobrarían. Los subsidios de cuantía superior considerarían incluida la RBI, y por tanto no percibirían mejora.

Las virtudes esenciales de la RBI suelen considerarse:

Eliminaría la exclusión social, el hambre y la probreza.

Incrementaría la demanda interna del país, y por tanto crearía puestos de trabajo.

Mejoraría las condiciones de negociación salarial, ya que el trabajo en condiciones indignas no sería aceptado.

La riqueza estaría mucho mejor distribuida, lo que repercutiría en una sociedad mejor y más igualitaria.

Los detractores de la Renta Básica Incondicional suelen criticarla con los siguientes argumentos:

Patricia Botín también cobraría la RBI, lo cual no tiene sentido. Es una ayuda indiscriminada que cobrarían también los más ricos.

Tiene un coste disparatado de 145.000 millones de euros anuales, que se traduce ya sea en subida desproporcionada de impuestos o en impresión desaforada de dinero (imposible en la eurozona).

Desincentiva el trabajo en zonas de baja renta o en ciertos grupos sociales.

Provoca un efecto llamada para la inmigración.

Hace perder competitividad al país por los altos costes laborales, lo cual lleva a una crisis de balanza comercial y de pagos como la que padecemos en estos últimos años.

En el resto del artículo justifico qué críticas considero infundadas, pero también cuáles son reales y cómo enfrentarlas. Sigue leyendo →

En los últimos años y especialmente meses, se han ido popularizando los servicios online de préstamo P2P, acrónimo de Peer-To-Peer, y que se podría traducir como “entre pares” o, para entendernos mejor, entre particulares. El volumen de crédito concedido está aumentando exponencialmente, así que prepárense para oír hablar de ello en los próximos años.

Los nombres más establecidos internacionalmente son Lending Club, Prosper, Funding Circle, Upstart y Zopa. En castellano funcionan, por citar solo tres, Lendico, Comunitae o Lubbus. Prometen un crédito más barato para el deudor y una rentabilidad sin par para el acreedor, todo ello a costa de robar mercado a la banca tradicional.

Pero las cosas no suelen ser lo que parecen, sobre todo cuando se prometen ventajas para todo el mundo. Sigue leyendo →

La explicación más obvia para la caída simultanea de dos aeronaves es la que se ha negado tajantemente desde el principio.

Este post lo recomiendo solo para aquellos interesados en el ejército y su legendaria opacidad. Es además un ejemplo vergonzoso de las mentiras partidistas y del control ejercido sobre los medios de comunicación.

Fotografía de un Eurocopter AS 532 Cougar como los que colisionaron en vuelo.

Empiezo este blog con una manipulación informativa que ya tiene unos 6 años y que es típica de los ejércitos: esconder los hechos vergonzosos, sobre todo si tienen soldados muertos de por medio, y supervivientes que puedan ser inculpados.

Como recordaréis, 17 militares españoles murieron cuando el helicóptero Cougar en el que viajaban se estrelló en Afganistán en una zona desértica. El otro helicóptero que volaba en la misma misión tuvo que hacer un aterrizaje de emergencia con el resultado de varios heridos.

Cualquier aficionado a la aviación militar, y por supuesto todos los militares del ejército del aire, supondrán de inmediato que las dos aeronaves han colisionado en vuelo, accidente relativamente típico de los helicópteros.

Para que veáis que es relativamente habitual las colisiones entre helicópteros volando en proximidad, os dejo unos enlaces a varios accidentes similares: